Pour en savoir plus

Sur ce sujet, c’est un euphémisme de le dire, le rapport Delevoye est peu disert : aucune simulation ne concerne les salariés relevant au sens large de l’encadrement (ingénieurs, cadres, professions intellectuelles supérieures, …).

Juste une mention passablement inquiétante : les salarié·e·s les mieux rémunéré·e·s devraient consentir des efforts au profit des plus modestes (page 119 du rapport).

Ce faisant, c’est la règle d’or du système qui transparaît : le plafonnement des ressources affectées au financement des retraites à ce qu’elles seraient en 2025, environ 14 % du PIB contre 13,8 % aujourd’hui, ne peut avoir pour effet qu’un décrochage continu du niveau des pensions, au fur et mesure de l’augmentation du nombre de retraité·e·s.

La taille du gâteau ne bouge pas, le nombre de convives augmente, les portions diminuent.

Avec un effectif de « retraitables » appelé à s’accroître d’environ 36 % d’ici 2042, le niveau moyen des pensions décrocherait donc à cet horizon au minimum de 27 %. L’arithmétique est implacable : la réforme ne ferait que des perdants.

Le gouvernement tente la carte de la division du salariat

A ceci près que le gouvernement entend majorer le décrochage des uns pour contenir celui des autres. Tout le monde perdrait mais dans des proportions inégales. En ligne de mire, les salarié.e.s qualifié·e·s à responsabilités.

Le gouvernement mobilise cinq leviers contre la retraite des cadres :

• Le droit à retraite serait proportionnel à la durée de cotisation. Dans un régime par points, les cotisations annuelles sont converties en un nombre de points. Plus on cotise longtemps, plus on a de points. Mais les périodes d’études supérieures ne sont pas cotisées (sauf pour l’ENA, Polytechnique et une poignée de Grandes Écoles). Elles ne permettraient donc pas d’acquérir de point. Pour compenser les années de formation initiale, les salariés diplômés seraient condamnés à travailler au-delà de 70 ans,… sous réserve de trouver un employeur. Les femmes diplômées, avec des carrières plus interrompues que les hommes, seraient encore plus pénalisées que les hommes.

• Tous les salaires de carrière seraient pris en compte pour le calcul de la pension. L’impact des précarités du début de carrière, qui est aujourd’hui neutralisé par un calcul sur les 25 meilleures, ne le serait plus. Mauvais plan pour les stagiaires du supérieur et les doctorants.

• Le droit à retraite serait proportionnel au salaire moyen de carrière. Plus le profil de carrière est ascendant, plus le salaire moyen de carrière décroche du dernier salaire et plus le niveau de la pension décroche du dernier salaire. Le taux de remplacement du salaire par la pension (c’est-à-dire le pourcentage du dernier salaire versé sous forme de pension) serait ainsi inversement proportionnel au salaire.

• Les cadres seraient exclus des mécanismes de solidarité. Dans le système actuel les périodes indemnisées au titre de la maladie, du chômage, d’une incapacité de travail ou de la maternité, bien que non cotisées, sont prises en compte, c’est-à-dire « validées » ou « assimilées », de façon à neutraliser leurs effets sur le calcul de la retraite.

Dans la conception gouvernementale, chaque euro cotisé ouvre le même droit à retraite pour tous. Il s’ensuit que, sauf à violer ce principe, les mécanismes de solidarité ne peuvent pas être financés par la cotisation.

Jean-Paul Delevoye a indiqué que des solidarités seraient maintenues mais financées par l’impôt, ce qui en change la nature. Les dispositifs actuels de solidarité, qui bénéficient universellement à tous les salarié·e·s, seraient transformés en aides sociales (« qui coûtent un pognon de dingue » Emmanuel Macron), lesquelles seraient, comme l’allocation de solidarité aux personnes âgées, délivrées sous condition de ressources et probablement récupérables sur succession.

En pratique, les ingénieurs, cadres, techniciens et agents de maîtrise, avec des revenus excédant le plafond de ressources, seraient privés de la neutralisation des accidents de carrière sur le calcul de leur pension.

• 10 % de cadres seraient privés de la possibilité de cotiser en répartition sur la totalité de leur salaire. Jusqu’à présent, les cadres sup’ cotisent obligatoirement pour la retraite jusqu’à huit plafonds de la Sécurité sociale (soit 328 724 € en 2020). Avec la réforme Delevoye, ils ne cotiseraient plus que jusqu’à trois plafonds soit 123 264 € pour 2020. Un gain immédiat pour les employeurs qui n’auraient quasiment plus à verser de cotisations retraites entre 3 et 8 plafonds.

Mais une perte sévère de droits pour les cadres concernés et pour le financement du système de retraite.

C’est un marché juteux qui est ainsi offert sur un plateau aux assureurs : les fonds qui bénéficient aujourd’hui au financement solidaire de notre système par répartition seraient réorientés vers la capitalisation et des fonds spéculatifs « à cotisations définies ». Les souscripteurs épargnent à l’aveugle sans avoir la certitude de récupérer leur capital. Car cette garantie n’existe que pour les produits dits « article 39 » du Code général de impôts réservés à une poignée de très hauts magnats du CAC 40.

Des âges de début de carrière ubuesques …

Projeter le niveau des futures pensions est un exercice extrêmement délicat puisque le système Delevoye / Macron fonctionnerait « à cotisations définies » : le taux et l’assiette des cotisations étant arrêtés une fois pour toutes (respectivement 28,12 % et 3 plafonds de la Sécurité sociale), les dépenses seraient annuellement ajustées au montant des encaissements. Il s’ensuit que la valeur de service du point à chaque âge possible de départ en retraite dépendrait de la croissance, du taux de chômage, du ratio de dépendance démographique, des gains d’espérance de vie… elle ne serait donc connue qu’à la veille de la liquidation.

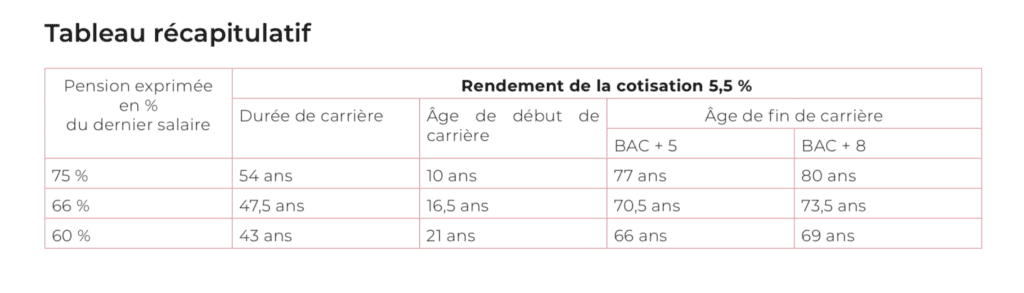

Il est en revanche possible de calculer pour tout·e salarié·e dont le salaire évolue comme le salaire moyen par tête, la durée de cotisation nécessaire pour obtenir 75 %, 66 % ou 60 % de son dernier salaire.

En effet, le prix d’achat du point de retraite et sa valeur de service seraient appelés à progresser comme le salaire moyen par tête.

Il s’ensuit que, pour tout·e salarié·e dont le salaire évolue comme le salaire moyen par tête (cf. annexe pour calculs détaillés), le nombre d’années de cotisation nécessaire pour obtenir une pension représentant 75 % du salaire de fin de carrière s’obtient en divisant ces 75 % par le produit du taux contractuel de cotisation (25,31 %) et du rendement de la cotisation. Le rendement (rapport entre la valeur de service du point et son prix d’acquisition) serait à la mise en place du système de 5,5 % à 64 ans.

Il en ressort que pour avoir 75 % de son salaire de fin de carrière un cadre dont le salaire de carrière a progressé comme le salaire moyen par tête devrait cotiser 54 ans soit un début de carrière à 10 ans !!! S’il est diplômé d’un BAC + 5 à 23 ans, toujours compte tenu de ce rendement de 5,5 %, il devrait poursuivre son activité jusqu’à 77 ans et s’il est titulaire d’un doctorat à 26 ans jusqu’à 80 ans.

Pour partir avec 66 % de son salaire de fin de carrière, ce même cadre devrait cotiser 47,5 ans soit un début de carrière à 16,5 ans. Diplômé d’un BAC+5 à 23 ans, il devrait poursuivre son activité jusqu’à 70,5 ans et s’il est titulaire d’un doctorat jusqu’à 73,5 ans.

Enfin pour partir avec 60 % de son salaire de fin de carrière, ce même cadre devrait cotiser 43 ans soit un début de carrière à 21 ans. Diplômé d’un BAC+5 à 23 ans, il devrait poursuivre son activité jusqu’à 66 ans et s’il est titulaire d’un doctorat jusqu’à 69 ans.

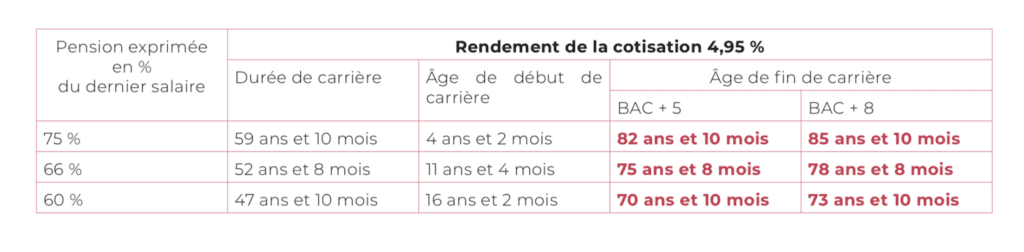

Mais attention, l’âge du taux plein est appelé à reculer (cf. page 47 et 114 du rapport delevoye) ! Très rapidement, il ne serait donc accessible qu’à 67 ans.

Il s’ensuit qu’à 64 ans le rendement s’établirait alors au minimum de 4,95 % (page 49 du rapport Delevoye). Il s’ensuivrait les âges de début ou de fin de carrière ci-dessous :

Tout cela à condition de n’avoir jamais connu la moindre interruption d’activité et la moindre période de chômage !

La réforme proposée est donc une imposture intellectuelle pour toutes et tous et un pari quelque peu insultant sur l’ignorance et l’incapacité des ingénieurs et cadres à faire des calculs pourtant basiques.

Et après la liquidation ?

Le sujet donne lieu à de multiples tentatives de désinformation gouvernementale. Les retraites liquidées ne pourraient pas diminuer parce que la valeur de service du point ne pourrait pas diminuer.

Là aussi, l’imposture est patente. Car il apparaît clairement dans le rapport Delevoye que les pensions liquidées n’évolueraient pas au même rythme que la valeur de service du point et que son prix d’acquisition.

Les pensions évolueraient (au mieux) selon les prix, indique le rapport, tandis les paramètres du point évolueraient comme le salaire moyen par tête.

Au mieux, car toutes les pensions, qu’elles aient été liquidées avant ou après la mise en œuvre de la réforme, seraient appelées à diminuer lorsque leur montant total représenterait un pourcentage du PIB supérieur à 14 %, ce qui ne manquerait pas d’arriver à l’occasion d’une récession, c’est-à-dire d’une chute du PIB.

La réforme menace autant les retraités d’aujourd’hui que ceux qui liquideront leur retraite à compter de 2025.

Conclusion

C’est donc une réforme contre l’ensemble du salariat et particulièrement anti-cadres que le gouvernement veut opérer.

En dépit des apparences, elle ferait bien quelques gagnants. Sauf qu’ils ne se recruteraient pas dans le monde du travail, parmi les salariés ou les indépendants.

Seraient gagnants les oligarques de la finance dont la rémunération procède des revenus du capital. En effet, en bloquant la part de PIB affectée au financement des retraites, la réforme sanctuarise les profits : ils représentent aujourd’hui 40 % du PIB.

Seraient gagnants les groupes bancaires et les sociétés d’assurance qui bénéficieraient de l’ouverture en grand d’un marché de l’épargne retraite qui, jusqu’à présent, peine à se développer.

Le business serait très lucratif : sauf rares cas de déblocage anticipé, l’épargne est bloquée pendant toute la carrière. Les frais de gestion et les dividendes sont annuellement prélevés et, compte tenu de la volatilité des marchés financiers, les organismes ne s’engagent à rien, même pas à restituer le capital en euros courants.

Un super effet d’aubaine pour un secteur assurantiel dont le modèle économique est extrêmement fragilisé par le changement climatique et la succession de catastrophes naturelles.

J’aimerais connaître ma retraite avec un CAP agent de prévention et de médiation pour 15 ans d’activités ou même chose mes niveau BAC suis en formation pour le CAP avec possibilité de prolonger au niveau BAC minimum voir bac+3

Continuez vos études si vous le pouvez…