Pour en savoir plus

Non, la dette n’est pas un problème en soi (bien au contraire). Oui, il existe des solutions pour ne pas subir à notre tour l’austérité. Il n’est toutefois pas toujours aisé de se retrouver dans la profusion d’idées économiques pendant la crise du Covid-19.

II. LA CRISE GRECQUE OU LA CATASTROPHE DE L’AUSTÉRITÉ

IV. LA DETTE PERPÉTUELLE

V. L’ANNULATION DES DETTES

VI. ISF OU FISCALITÉ ÉLEVÉE SUR LE PATRIMOINE

IX. L’HÉLICOPTÈRE MONÉTAIRE

X. L’ANNULATION « VERTE » DES DETTES

Introduction

Les périodes de crise sont propices à une remise à plat de certains dogmes en économie. Le dernier en date est sans nul doute le dogme monétaire. Dès 2008, la Banque centrale européenne s’est mise à créer des milliers de milliards d’euros pour soutenir l’économie.

Cette fois, c’est sans doute la peur de la dette publique qui risque (enfin) de disparaître, car il ne fait aucun doute que sans creusement du déficit nous ne pourrions échapper au chômage de masse.

Mais la dette publique est-elle seulement un problème ? Oui, répondent les politiques et les éditorialistes depuis quarante ans, sans bien savoir expliquer pour- quoi. À bien y regarder dans l’histoire économique récente, c’est bien l’austérité qui a causé le plus de dégâts, notamment en Grèce. Cette nouvelle crise majeure pose à nouveaux des questions économiques essentielles.

Non, la dette n’est pas un problème en soi (bien au contraire). Oui, il existe des solutions pour ne pas subir à notre tour l’austérité. Il n’est toutefois pas toujours aisé de se retrouver dans la profusion d’idées économiques pendant la crise du Covid-19.

Cette note, divisée en 10 points, a pour but d’expliquer les grands axes du débat. Un glossaire est disponible à la fin du document pour expliquer certains termes économiques. Après avoir donné des éléments de contexte, nous détaillons les mesures budgétaires et monétaires qui sont envisagées pour mettre au second plan la question de la dette et se concentrer sur nos revendications : reprendre le contrôle de la production et l’organiser différemment.

PARTIE A - Budget, monnaie ; éléments de contexte

I. LA POLITIQUE BUDGÉTAIRE ET MONÉTAIRE : GÉNÉRALITÉS

Le rôle essentiel de la politique économique en période de crise

La politique économique repose sur deux piliers essentiels :

– La politique budgétaire (contrôlée par l’État) ;

– La politique monétaire (contrôlée par la Banque centrale).

Les deux sont étroitement liées, et visent à stabiliser ou relancer l’activité économique (la production).

Ce rôle devient fondamental en période de crise pour éviter le scénario catastrophique du chômage de masse. Que se passe-t-il en effet si l’État n’intervient pas ? En période de crise, les entreprises cherchent à limiter leurs pertes, à se désendetter. Anticipant une baisse des ventes pour la suite, elles diminuent leurs investissements et elles licencient. Ce cercle vicieux s’entretient lui-même : les licenciements diminuent les revenus des ménages, donc les ventes des autres entreprises… jusqu’à ce que le chômage atteigne des sommets vertigineux. C’est ce qui s’est passé en 1929. C’est ce qui se serait passé aujourd’hui si les pouvoirs publics n’avaient pas agi rapidement. Ils peuvent le faire de deux manières.

La politique budgétaire

Contrôlée par le gouvernement, la politique budgétaire vise en période de crise la relance de l’économie. Parce que le privé est incapable de générer suffisamment d’emplois et d’investissements, c’est l’État qui doit prendre le relai. Les principaux leviers de l’action de l’État sont :

- la dépense budgétaire, principalement pour investir dans des secteurs clé ;

- la fiscalité (via une diminution, report de contributions fiscales, etc.) ;

- les stabilisateurs automatiques via la Sécurité sociale (comme le chômage partiel, qui vient soutenir les revenus des ménages, l’Assurance-chômage, etc.).

Il faut bien comprendre que sans ces mesures, la situation économique se détériorerait massivement. La contre-partie, c’est que ces mesures viennent logiquement augmenter le déficit public et la dette publique (la dette étant la somme des déficits accumulés au fil des années). Ce n’est pas un problème si la relance est suffisamment forte et que la croissance diminue progressivement la dette accumulée par rapport à la richesse produite.

La politique monétaire

La Banque centrale est une institution très singulière. C’est elle qui contrôle la création de monnaie. Elle peut donc créer autant de monnaie qu’elle le désire. Elle est en Europe indépendante du gouvernement et contrôlée par la Banque centrale européenne. Cette indépendance n’est pas sans poser un certain nombre de questions politiques essentielles : pourquoi l’action de la BCE ne devrait-elle pas être contrôlée démocratiquement ? Elle vise également la relance de l’économie en période de crise. Les principaux leviers d’action sont :

- la baisse des taux d’intérêts directeurs. Il s’agit des taux auxquels les banques commerciales accèdent à la monnaie créée par la Banque centrale. Les taux sont à zéro aujourd’hui, ce qui veut dire que l’accès à l’argent est « gratuit » pour les banques. L’objectif est de stimuler le crédit et l’investissement ;

- la Banque centrale peut aussi acheter directement des actifs financiers en créant de la monnaie, pour offrir des liquidités aux acteurs financiers. Elle pourrait aussi théoriquement créer de la monnaie pour la distribuer directement aux ménages et entreprises ;

- des voix s’élèvent aujourd’hui pour demander que la Banque centrale prête directement aux États, en créant de la monnaie. Cette idée mérite qu’on s’y intéresse sérieusement.

Pour aller plus loin :

II. LA CRISE GRECQUE OU LA CATASTROPHE DE L’AUSTÉRITÉ

Le précédent de 2008 sonne comme un grave avertissement aux États européens qui seraient tentés par l’austérité aujourd’hui. Bruno Le Maire a déjà promis de « réduire les dépenses publiques ». Le gouverneur de la Banque de France explique qu’il faudra « rembourser la dette ». Tout ceci risque d’accentuer la récession économique. La crise que nous traversons est aussi un sérieux test pour la solidarité européenne, et le risque d’explosion de la Zone Euro n’a jamais été aussi grand qu’aujourd’hui.

Ce qu’il s’est passé en 2008

Pour faire face à la crise financière de 2008, les États ont été amenés à creuser leurs déficits pour soutenir les revenus des ménages qui perdaient leur emploi, et pour investir dans l’économie et éponger les pertes du privé. Le résultat a été logiquement une hausse de l’endettement pour tous les États européens. Le problème, c’est que les investisseurs (qui achètent les titres de dette) ont commencé à spéculer sur les dettes de certains pays. C’est la Grèce qui a d’abord fait les frais de ce jeu vicieux, que l’on peut résumer ainsi :

- Les investisseurs estiment que la dette grecque est plus risquée que celle des autres pays européens, et augmentent les taux d’intérêts demandés ;

- Cela augmente le coût de la dette pour la Grèce (qui doit payer « plus cher» son endettement) ;

- Cela augmente en retour les risques perçus et les taux d’intérêt continuent à augmenter ;

- La Grèce a fini par ne plus pouvoir emprunter (les taux d’intérêts sont montés jusqu’à près de 40 % en 2012).

Que s’est-il passé ensuite ?

Quand un État ne peut plus emprunter, c’est là qu’intervient le FMI, cette fois épaulé par les institutions européennes pour former la Troïka (commission européenne, FMI, Banque centrale européenne). Au lieu de mutualiser les dettes, de venir en aide à la Grèce, les

gouvernements ont préféré laisser à la Troïka le soin de prêter un montant colossal (de l’ordre de 380 milliards d’euros en additionnant les plans) à la Grèce en échange de mesures d’austérité radicales et de coupes majeures dans les services publics. Cet épisode restera comme une des plus grandes fautes économiques de notre temps, et il n’est pas exclu que cela recommence.

Quel effet a eu l’austérité ?

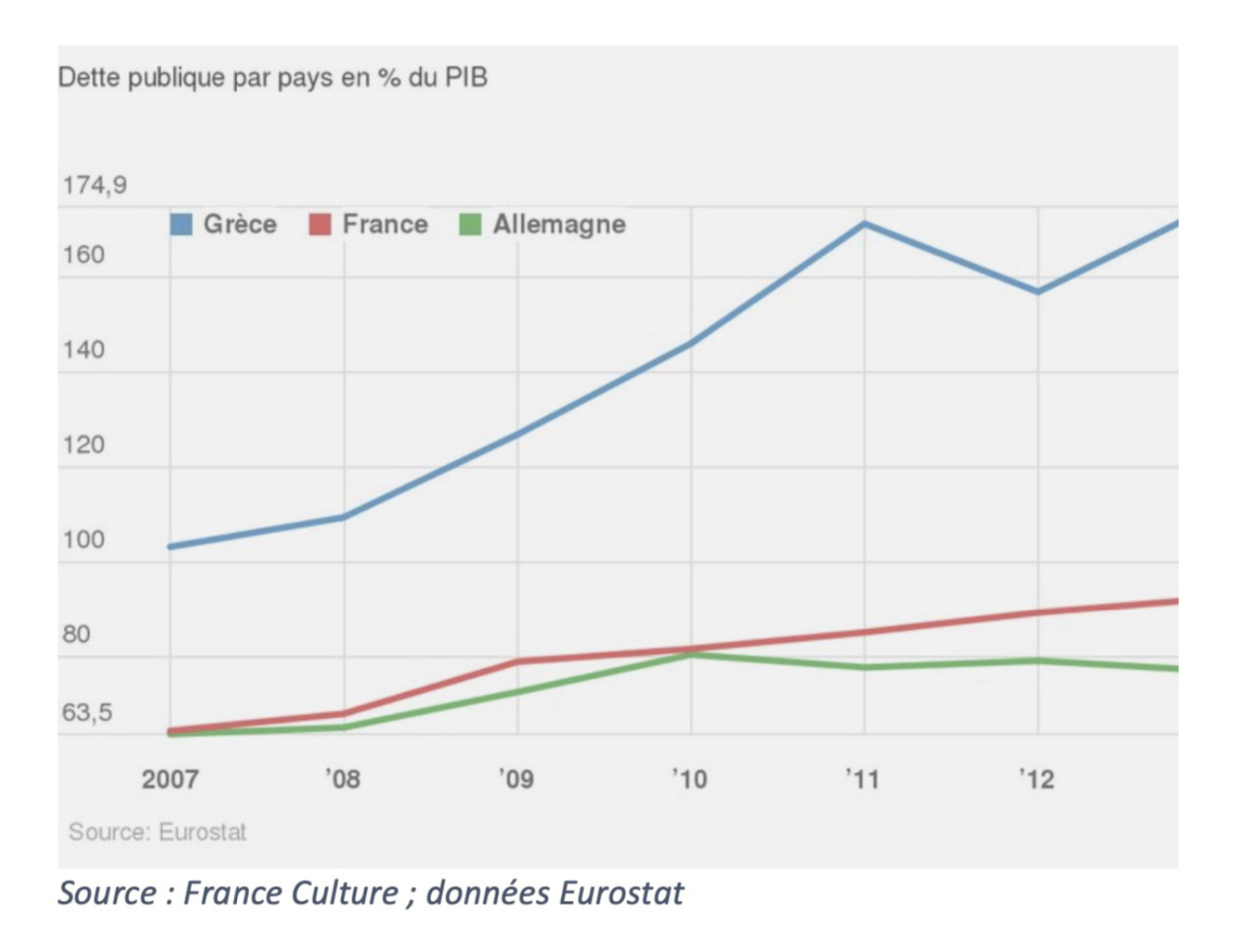

Il faut bien comprendre à quel point les mesures ont été drastiques : coupes budgétaires, licenciements de fonctionnaires, baisse des pensions de retraites… Les chiffres sont impressionnants : chute de 25 % du PIB entre 2008 et 2013 (du jamais-vu en temps de paix dans l’histoire économique européenne), le chômage a été multiplié par 4 sur la même période, le salaire minimum a baissé de près de 30 %, les dépenses de santé de 40 %, sans compter les drames sanitaires1 comme la mort de nourrissons et la hausse du nombre de suicides. La logique ? Réduire les déficits permettrait de réduire l’endettement public, ce qui semble tomber sous le sens. La réalité est malheureusement plus complexe…

Et la dette ?

La dette n’a pas diminué, au contraire… Le graphique est éloquent : plus on augmentait les mesures d’austérité, plus son ratio d’endettement – la dette rapportée au PIB – de la Grèce (en bleu) augmentait. C’est assez simple à comprendre : l’austérité diminue les revenus distribués dans l’économie (quand vous supprimez un poste de fonctionnaire, vous diminuez la masse salariale. Idem quand vous diminuez le Smic), et réduisant fortement l’activité économique, ce qui rend le paiement de la dette de plus en plus en difficile. C’est toute la stupidité de l’austérité du point de vue économique. Prenons un exemple. Si on vous prête 10 000 euros, et que l’on vous explique : « La contre-partie de ce prêt, c’est que votre salaire diminue progressivement », il devient au fil du temps de plus en plus compliqué de rembourser. Un enfant le comprendrait, et c’est pourtant ce qui a été imposé à la Grèce. C’est le même type de scénario qui se profile cette fois en Italie, si les Pays-bas et l’Allemagne ne changent pas rapidement de doctrine économique.

Pour aller plus loin :

Les conséquences sociales dramatiques des politiques de rigueur en Grèce

1.La leçon grecque

PARTIE B – Alléger le poids de la dette : les solutions budgétaires

III. LES «CORONABONDS» OU LA MUTUALISATION DES DETTES

Contexte

On l’a vu, les problèmes de la Grèce ont été renforcés par la spéculation sur sa dette. Le problème risque de resurgir pour l’Italie. Il faut trouver un moyen de se prémunir contre la mise en concurrence des dettes souveraines en Europe.

Description

Une des manières de se prémunir contre cette spéculation serait de mutualiser les dettes des différents pays européens. Ainsi, au lieu d’émettre de la dette grecque, italienne, allemande (que les investisseurs peuvent mettre en concurrence), les pays émettraient un seul titre de dette (« coronabond», contraction de « corona» et « eurobonds») avec un seul taux d’intérêt. Ainsi un investisseur, s’il achetait de la dette italienne, achèterait en même temps de la dette allemande et française.

Avantage : limitation de la spéculation

Le principal avantage de cette solution est d’éviter des différences de taux d’intérêt (ce que l’on nomme le spread, ou « écart» en anglais) trop élevées entre pays et ainsi éviter que la dette d’un pays ne dérape.

Il s’agit donc d’une forme de solidarité budgétaire entre pays.

Inconvénient : mise en place compliquée politiquement

Le principal inconvénient est le refus des pays du Nord de l’Europe (Allemagne et Pays-Bas principalement), qui ne veulent pas porter la dette des pays du Sud. Cela ferait surtout augmenter les taux d’intérêts payés par l’État allemand. Mais le principe de solidarité commanderait de contribuer « à chacun selon ses moyens».

Pour aller plus loin :

Coronavirus: les Européens minés par leur individualisme économique

Coronavirus : les « coronabonds » en cinq questions

IV. LA DETTE PERPÉTUELLE

Contexte

Pour faire face à l’endettement public massif que provoque la crise du coronavirus, des voix s’élèvent pour que ces nouveaux emprunts prennent la forme d’une dette perpétuelle. Tâchons de comprendre ce que cela signifie ainsi que les avantages et les limites de tels dispositifs.

Description du dispositif

Comme son nom l’indique, une dette perpétuelle est une dette qui court à l’infini. Généralement, une obligation a un terme. Lorsque l’État emprunte, par exemple pour une durée de sept ans, cela signifie que chaque année pendant sept ans, l’État paie les intérêts qui correspondent à la somme empruntée et au bout de sept ans il rembourse la totalité du capital emprunté.

Avec une dette perpétuelle, il n’y a jamais remboursement du capital. En revanche des intérêts sont versés chaque année et ce « à perpétuité». Dans l’histoire, des dettes perpétuelles ont déjà existé – comme en Grande- Bretagne pour financer des campagnes militaires. En pratique ces dettes finissent toujours par être soldées par un remboursement du capital. Cependant, avec le temps écoulé et l’inflation, ce capital ne représente généralement plus grand-chose.

Par exemple, en 2015, la Grande- Bretagne a remboursé des dettes perpétuelles datant des guerres napoléoniennes, soit de plus de 200 ans. En imaginant que l’inflation moyenne était de 2 % depuis 1715 (c’était généralement plus), 1 livre sterling de 1715 vaudrait moins de 0,02 livres sterling en 2015 et ce sans compter la croissance économique qui a rendu la monnaie plus abondante. Ainsi, le rachat du capital 200 ans après son émission apparaît assez indolore.

La Grande-Bretagne a décidé de racheter ces dettes car le taux d’intérêt était bien plus important que les taux actuels auxquels elle peut emprunter mais rien ne l’y obligeait.

Avantages : pas de remboursement de capital

Puisqu’il n’y a pas de capital à rembourser, le ratio d’endettement des États n’augmente pas. En effet, les États n’ont rien à rembourser, ils ont simplement à honorer les intérêts chaque année.

Par exemple, admettons que la France doive emprunter 100 milliards d’euros pour faire face à la crise et qu’elle émette une dette perpétuelle à 2 % (ce taux est une hypothèse, personne ne peut dire quel serait le taux d’intérêt d’une telle dette actuellement2), elle devra payer 2 milliards d’euros d’intérêts par an mais pas de remboursement de capital.

Avec une hypothèse d’inflation à 2 %, dans dix ans ces 2 milliards seront équivalents à 1,63 milliards aujourd’hui. Dans trente ans ce sera l’équivalent de 1,1 milliards, enfin dans cinquante ans, ce sera l’équivalent de 750 millions environ.

On voit donc qu’au fur et à mesure du temps, ce poids des intérêts est relativement moins important.

Tous ces chiffres ne prennent pas en compte la croissance économique qui viendrait également minorer le poids de ces intérêts relativement au budget de l’État.

2. Actuellement, le taux à cinquante ans (maturité la plus longue) est à 0,77 % mais il y a peu d’emprunts échangés pour cette maturité, ces taux peuvent donc varier assez rapidement. Ce taux était à 3,5 % en 2013 par exemple.

Limites : La BCE est hostile à cet outil tandis que les investisseurs privés sont rares

La Banque centrale européenne ne semble pas ouverte à ce type d’instruments pour financer les États.

En effet, son programme d’achats d’actifs de 750 milliards d’euros indique par exemple que la maturité maximale des dettes qu’elle peut racheter est de trente ans.

Toutefois, il s’agit ici d’une limite poli- tique mais pas économique à proprement parler.

Si la BCE ne veut pas de ces titres, on peut imaginer qu’ils soient financés sur les marchés financiers.

Cela nécessite cependant qu’il y ait des investisseurs intéressés par ces titres. Cela pourrait, par exemple, être le cas de fonds de pension désireux d’avoir des titres sûrs, leur apportant des revenus fixes et réguliers afin de sécuriser leur portefeuille. Il faudrait alors veiller à ce que le taux d’intérêt demandé ne soit pas trop élevé. De plus, la France avait réfléchi à émettre des dettes à cent ans (ce qui se rapproche aujourd’hui le plus d’une dette perpétuelle) il y a quelques années mais selon des spécialistes, ces dettes seraient en concurrence avec des maturités plus basses. Cela pourrait donc nuire à d’autres besoins de financement. Certains considèrent que l’achat de titres de dette publique par les banques centrales s’apparente déjà à d’une dette perpétuelle.

Cette théorie tient au fait qu’à l’arrivée à échéance de ces emprunts, on voit mal la BCE refuser de reprêter aux États si ces derniers en ont besoin. Cependant, d’autres rétorquent que cela expose les États à un changement de politique de la banque centrale qui peut d’elle-même décider de stopper les prêts aux États. Il peut donc être risqué de se reposer sur cette hypothèse.

De plus, puisqu’il y a une échéance à ces emprunts, c’est bel et bien considéré comme un endettement de l’État, cela augmente donc le ratio Dette/PIB par rapport à la dette perpétuelle. Or, ce ratio est utilisé au sein de l’Union européenne pour faire pression sur la nécessité d’un retour à l’équilibre budgétaire. Cette mesure est notamment portée par les pays les plus en difficulté, en premier lieu l’Espagne suivie par l’Italie et la France dans une moindre mesure.

Pour aller plus loin :

L’UE devrait émettre des obligations perpétuelles

Union européenne: la dette perpétuelle est-elle une solution miracle ?

V. L’ANNULATION DES DETTES

Contexte et description de la mesure

Les États ont déployé des plans de soutien à l’économie de plusieurs dizaines voire centaines de milliards d’euros selon les pays. L’augmentation massive des dépenses publiques, couplée à une baisse de la production et donc du PIB, va avoir un impact très important sur le ratio d’endettement des États. Certains dirigeants comme le gouverneur de la Banque de France nous pro- mettent déjà des cures d’austérité et d’effort budgétaire pour rattraper ces écarts. De telles déclarations sont suicidaires pour la reprise économique et la cohésion sociale. C’est notamment le manque de services publics qui explique l’ampleur de cette crise, la solution ne saurait être une casse encore plus forte de ces mêmes services publics. Afin d’éviter ce scénario, d’autres options sont débattues sur le plan économique. Une solution, assez simple à première vue, serait l’annulation pure et simple d’une partie de la dette.

Avantages

Les avantages sont assez évidents. Cela impliquerait une réduction de la dette publique et donc une meilleure soutenabilité de celle restant à rembourser. De plus, la baisse de la dette publique impliquerait une baisse de la charge de la dette, c’est-à-dire des intérêts à verser chaque année à nos créanciers.

Limites/risques

Malgré les avantages évoqués, des limites difficilement surmontables doivent être mises en avant. Chaque dette est détenue par un créancier et contrairement à ce que l’on pour- rait penser, cela n’est pas réservé aux ultras riches. En effet, les dettes publiques composent de nombreux produits d’épargne sans que les épargnants en soient eux-mêmes conscients. Ainsi, on estime à près de 40 % des ménages français qui sont détenteurs d’une par- tie de la dette publique. Annuler la dette publique revient donc à rogner sur leur épargne.

De plus, il faut avoir à l’esprit que chaque année, l’État emprunte plus qu’il ne rembourse. Il y a donc de plus en plus besoin d’épargnants pour financer ces emprunts. Or une annulation d’une partie de la dette ferait fuir les potentiels prêteurs qui pourraient craindre que cela se reproduise et se reporteraient sur d’autres produits d’épargne. Cela poserait donc de grosses difficultés à l’État pour se refinancer et assurer le financement continuel de sa dette, c’est-à-dire que l’État emprunte constamment pour rembourser les échéances de prêt quand ces derniers arrivent à leur terme.

Cette limite vaut si les dettes sont détenues par des acteurs privés. C’est totalement différent lorsqu’il s’agit de dette détenue par la Banque centrale européenne. Dans ce cas, on parlera de monétisation de la dette (voir point VIII).

Pour aller plus loin :

L’annulation de la dette n’est pas un remède miracle

VI. ISF OU FISCALITÉ ÉLEVÉE SUR LE PATRIMOINE

L’idée est défendue par de nombreux économistes : pour faire face à la crise, il faut mobiliser toutes les sources. Les grands patrimoines (des ménages et des grandes entreprises) sont pour l’heure laissés de côté, ce qui est incompréhensible du point de vue économique.

Description

L’idée est simple : augmenter les recettes fiscales de l’État pour dégager des marges de manœuvre budgétaires en augmentant la fiscalité sur les hauts patrimoines. Cela peut prendre plusieurs formes : rétablir l’ISF tel quel, mais rien n’empêche de faire mieux ! Ainsi, pour Anne-Laure Delatte, un impôt de 1 % sur les patrimoines supérieurs à 1 million d’euros et de 2 % sur les patrimoines supérieurs à 5 millions d’euros rapporterait de l’ordre de 1 % du PIB, soit environ 25 milliards d’euros par an! Piketty propose d’aller beaucoup plus loin, en taxant par exemple à 90 % les plus hauts patrimoines.

Du côté des revenus, ces économistes proposent d’augmenter le taux marginal (c’est-à-dire de créer de nouvelles « tranches» à partir desquelles les impôts augmenteraient) de 10 % au-dessus de 100 000 euros de revenus et de 20 % au-dessus de 200 000. Les grands groupes devraient quant à eux payer 15 % d’impôt sur les sociétés supplémentaires.

Au total, ces mesures combinées rapporteraient de l’ordre de 4 % du PIB, soit environ 100 milliards d’euros : c’est considérable !

Avantage

Il ne faut pas se leurrer, la crise va avoir des conséquences importantes sur les revenus et sur l’emploi. Mettre les plus gros revenus et patrimoines à contribution est évidemment central pour alléger la charge sur le reste de la population. L’autre avantage réside dans le fait que la propension à consommer des plus riches est plus faible. Ainsi un impôt supplémentaire ne diminuera pas la demande adressée aux entreprises.

Inconvénient

Il ne faut pas voir dans la fiscalité une mesure miracle. D’abord parce que les patrimoines vont de fait diminuer pendant la crise (ce qui va ralentir les rentrées fiscales de cet impôt nouveau). Ensuite parce que les capitaux circulent encore librement (ne serait-ce qu’en Europe). On peut s’attendre à une fuite vers des pays où la fiscalité sait se montrer plus tendre avec les portefeuilles bien remplis3. Sans au moins une taxe de sortie et la menace de la perte de nationalité pour les évadés (ce qui est bien sûr interdit dans le cadre des traités européens), la mesure risque d’avoir des trous dans la raquette. On se rappelle qu’en 2012, l’impôt à 75 % avait été retoqué. L’outil fiscal est très efficace du point de vue économique, mais reste difficile à manier politiquement et juridiquement.

Aller plus loin :

Réinventer l’impôt pour sauver la démocratie

Un impôt sur les hauts patrimoine pour assurer la justice sociale

3. Même si Zucman a pu montrer que cet effet de « fuite des riches » était finalement assez limité : http://gabriel-zucman.eu/files/Zucman2008Master.pdf

PARTIE C – Les solutions monétaires

VII. LE RACHAT DE TITRES DE DETTE PAR LA BCE (750 MILLIARDS)

Contexte

Pour faire face à la crise financière qui s’annonçait début mars, la Banque centrale européenne avait annoncé un premier plan d’action qui s’était soldé par un échec. Lors d’une conférence de presse pour présenter ce premier plan, la présidente de la BCE avait laissé entendre que ce n’était pas à la BCE de limiter les spreads, c’est-à-dire les écarts de taux d’intérêts des États dans la zone euro. Suite à ces propos, cet écart avait considérablement augmenté. Ainsi, l’Italie empruntait à dix ans à plus de 2,5 % tandis que l’Allemagne empruntait toujours à taux négatif. Face à ce constat d’échec de son premier plan d’actions, de nouvelles annonces de la BCE étaient nécessaires. En effet, tous les gouvernements européens ont annoncé des plans de relance et donc des dizaines voire centaines de milliards d’euros de dépenses publiques supplémentaires à venir. Cela signifie que les « investisseurs» sont très sollicités et que la demande de liquidités est très forte. Face à cet afflux d’emprunts des États les taux d’intérêts augmentent donc naturellement. Très trivialement, puisque les États sont tous à la recherche de monnaie et d’emprunts, les investisseurs ayant la capacité financière de prêter cette monnaie font jouer la concurrence et prêtent aux plus offrants.

Description de la mesure

Pour tenter de contrer ce phénomène de hausse des taux d’intérêts, Christine Lagarde, présidente de la Banque centrale européenne, a annoncé, dans la nuit du 18 au 19 mars, que son institution allait acheter pour 750 mil- liards d’euros d’obligations d’État mais également d’obligations privées. De plus, contrairement aux programmes précédents, celui-ci permet à la BCE de détenir plus de 30 % de la dette publique d’un État et donc de soutenir davantage les pays en difficulté comme la Grèce. En rachetant massivement des titres de dettes, la BCE injecte de nouvelles liquidités aux marchés financiers, ce qui correspond en quelque sorte à l’importance de l’huile pour un moteur. En créant une forte demande de dettes publiques, par le mécanisme de l’offre et de la demande, cela vient faire augmenter le prix de ses titres c’est-à-dire baisser le taux d’intérêt.

Avantages : des taux d’intérêts en baisse

Suite à ces annonces, très rapidement, le taux d’intérêt à dix ans de la France a fortement baissé, se rapprochant de 0 %, tandis que celui de l’Italie est passé de2,4% à près de 1,6%.

Ces mesures ont donc eu l’effet escompté puisqu’elles ont permis d’abaisser les taux d’intérêts des États européens, notamment les plus fragiles et donc de réduire l’effort budgétaire à venir.

Certains considèrent que cela s’apparente à une dette perpétuelle (voir point IV pour plus d’informations) c’est- à-dire qu’elle ne donnera jamais lieu à remboursement hormis les intérêts. Cette théorie tient au fait qu’à l’arrivée à échéance de ces emprunts on voit mal la BCE refuser de reprêter aux États si ces derniers en ont besoin. Cependant cela repose sur des suppositions et rien ne garantit que la BCE poursuivra cette politique monétaire accommodante, il peut donc être risqué de se reposer sur cette hypothèse.

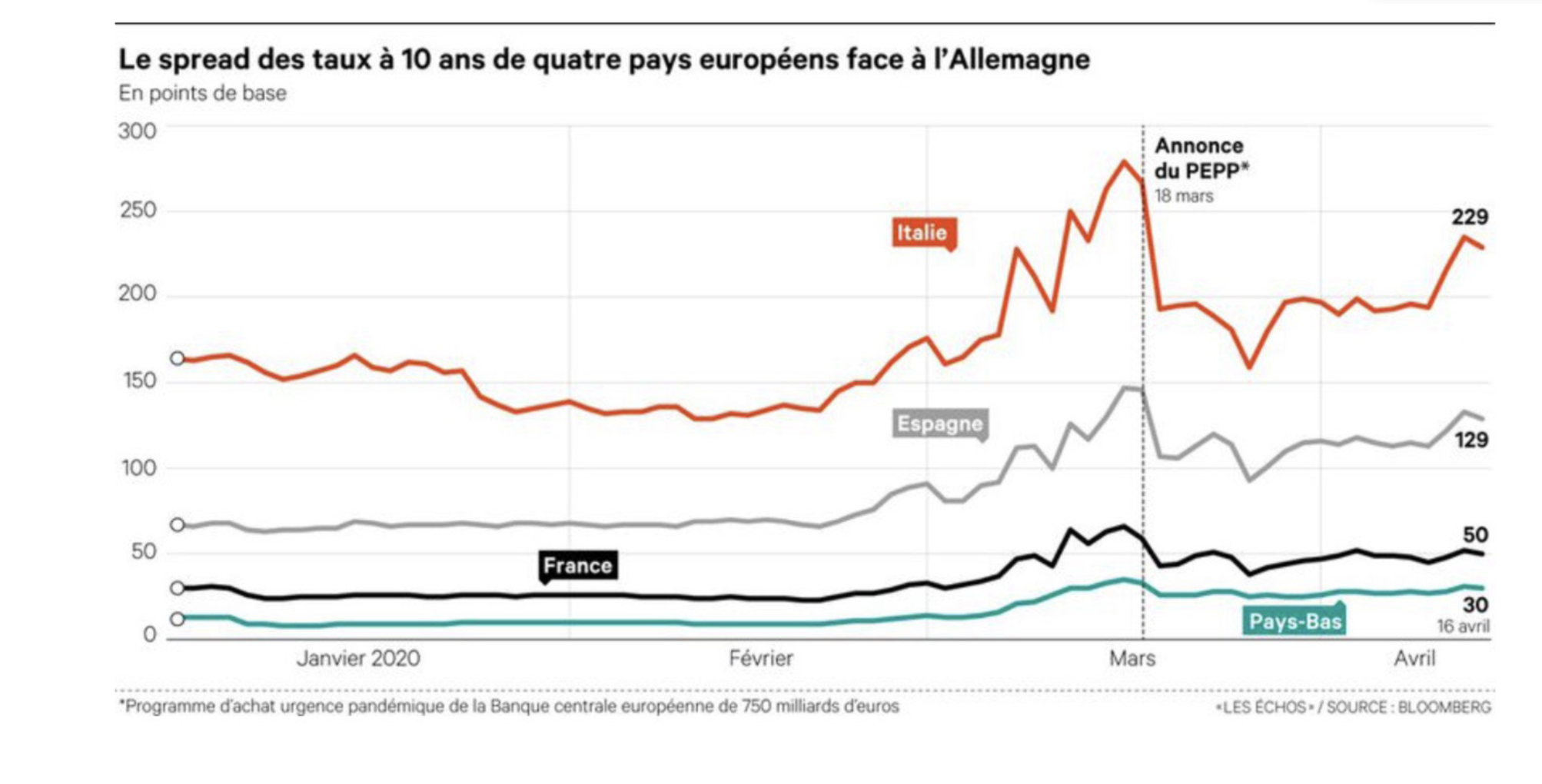

Limites : un effet immédiat mais pas pérenne

L’effet d’annonce est désormais passé et les taux de certains pays commencent à remonter depuis quelques jours comme le montre le graphique ci-des- sous. De plus, on voit que l’augmentattion n’est pas la même pour tous et que c’est pour l’Italie quelle est la plus forte. L’écart de taux d’intérêts entre les États, qui justifiaient ce programme d’achat, est donc en train de revenir.

Et pour cause, ces programmes d’achats ne sont pas infinis et leur ampleur n’est pas encore à la hauteur de la crise. En effet, ces 750 milliards, destinées à l’achat de dettes à la fois publiques et privées représentent environ 6,5 % du PIB de la zone euro. À titre de comparaison, la France prévoit un déficit public d’environ 9 % du PIB en 2020. Christine Lagarde, présidente de la BCE, a annoncé que son institution « se tient prête à augmenter la taille de ses pro- grammes d’achats d’actifs et à ajuster leur composition ».

La limite principale de cet outil est que comme toute émission d’emprunts par les États, il augmente l’endettement public et la charge de la dette à venir. Ainsi, bien que la dette soit rachetée par la BCE (via la Banque de France dans le cas de la France), elle donne lieu à des remboursements. La charge de la dette est toutefois à relativiser car les intérêts viennent nourrir le résultat financier et donc les dividendes de la Banque de France, qui vont directement dans les caisses publiques.

Pour aller plus loin :

Coronavirus : la BCE lance un programme d’urgence de 750 milliards d’euros

Le programme anticrise de la BCE déjà mis à l’épreuve

Le plan d’urgence de la BCE rassure les marchés sur la cohésion de la zone euro

VIII. LA MONÉTISATION DIRECTE DE LA DETTE

Alors que la Banque centrale européenne (BCE) et l’Union européenne multiplient les actions pour assurer le financement des plans de relance budgétaires des différents États européens, l’heure est toujours aux instruments habituels.

En effet, les plans déployés par les institutions européennes portent principalement sur le rachat de dettes publiques sur le marché obligataire. C’est-à-dire que la banque centrale n’achète pas directement les dettes émises par les États mais rachète à des investisseurs, fonds de placements ou autres des dettes déjà en circulation.

L’intérêt est simplement de soutenir la demande sur les obligations publiques afin de maintenir des taux d’intérêts bas. Des prémices de mutualisation des émissions de dettes ont été évoqués dernièrement au sein de l’Eurogroupe4 (voir le point III sur les « coronabonds »). Toutefois ces deux solutions impliquent un remboursement des dettes contractées.

Or, vu l’ampleur de la crise et des réponses nécessaires des États, les déficits et les dettes vont augmenter de manière conséquente. Le risque est alors de voir de nouveaux programmes d’austérité mis en place et un chantage des créanciers dès la fin de la crise sanitaire.

Description de la mesure

La monétisation signifie que les banques centrales (la BCE via la Banque de France pour la France) octroient des prêts nouveaux aux États sans exiger de remboursement. La Banque centrale crédite simplement le compte des États sans aucune contrepartie.

Cela permet donc d’assurer les besoins de financements des États pour faire face à la crise sans que cela se traduise par une dette future.

Un tel dispositif permettrait également de ne pas avoir à passer par les marchés financiers ni par les banques pour assurer la diffusion de la création monétaire. On parle de création monétaire puisqu’il s’agirait de monnaie nouvelle introduite dans l’économie. Cette création monétaire serait pérenne étant donné qu’il n’y aurait pas de remboursement et donc pas de destruction monétaire. En effet, habituellement on parle de création monétaire au moment d’un emprunt et de destruction monétaire au moment des remboursements.

Avantage : pas de dette supplémentaire

Comme on vient de l’expliquer, la monétisation n’implique pas une dette supplémentaire. Cela permet donc de ne pas augmenter le ratio d’endettement des États ni la charge des dettes à venir. En effet, une charge de la dette trop importante pourrait freiner la reprise et exiger des efforts budgétaires considérables par la suite pour éviter un « effet boule de neige »5. Cette monétisation de la dette publique puise notamment sa justification dans la nature des dépenses publiques qui explique les besoins de financements. Les plans de luttes contre la crise économique visent surtout à maintenir en vie les entreprises et dans une moindre mesure les ménages. Il s’agit essentiellement de limiter les pertes des entre- prises pour éviter leur faillite. Il ne s’agit donc pas d’un investissement dans la mesure où ces dépenses de doivent pas permettre une augmentation future de la production. Or, en temps normal des impôts sont prélevés sur ce surplus de production et permettent de rembourser les dettes contractées. Aujourd’hui, il est très peu probable de voir les capacités de production et donc les recettes fiscales augmenter pour assurer le remboursement de cette dette.

Cette dernière pourrait donc être un fardeau si rien n’est fait. Cette vision d’un sacrifice à venir est à la fois nocif pour les citoyens qui paieront l’addition mais également pour l’économie qui ne pourra redémarrer convenablement avec cette épée de Damoclès de la dette au-dessus de la tête. Cela freinera considérablement l’investissement et rendra inutiles les efforts budgétaires consentis actuellement.

Inconvénients : des risques économiques maitrisés mais un obstacle politico-juridique

L’intervention de la BCE en achetant directement les titres de dettes aux États et en les monétisant, c’est-à-dire sans exiger de remboursement, n’est pas autorisée par les traités européens et les pays de l’Europe du Nord comme l’Allemagne et les Pays-Bas y sont opposés.

Certains économistes craignent que de tels dispositifs augmentent l’inflation. Aujourd’hui l’objectif d’inflation de la BCE est de 2% au sein de la Zone Euro mais l’inflation observée est largement en dessous de ces 2 %. L’inflation n’est donc pas un risque immédiat.

De plus, les partisans de la monétisation de la dette signalent que cette monétisation pourrait remplacer des programmes déjà existants mais qui alimentent davantage les marchés financiers que l’économie réelle.

Si ces programmes étaient remplacés par la monétisation des dettes, la quantité de monnaie en circulation ne serait pas supérieure à ce qui est prévu aujourd’hui, le risque d’inflation est donc d’autant plus limité.

L’autre risque mis en avant par certains économistes est que cela pourrait entraîner une dépréciation de l’euro. La dépréciation de l’euro signifierait que la valeur de l’euro baisse par rapport aux autres devises. Par exemple, si le cours de l’euro par rapport au dollar passe de 1€ = 1$ à 1€ = 0,50 $ on dit que l’euro « baisse » puisqu’il faut davantage d’euros pour obtenir un dollar. La dépréciation de la monnaie favorise les exportations puisque nos marchandises coûtent moins cher pour les étrangers. Symétriquement, elle rend les importations plus chères.

Ce risque peut paraître limité pour les raisons exposées ci-dessus concernant l’inflation. Si la monétisation remplace d’autres programmes de la BCE et qu’il n’y a pas davantage de monnaie européenne en circulation, il n’y a pas de raison que les taux de change soient fortement modifiées.

De plus, on peut imaginer que les autres États mènent la même politique ce qui viendra museler ces potentiels effets secondaires.

L’aspect universel de la crise sanitaire peut être une opportunité pour que cet instrument soit déployé en Europe mais également au-delà. En effet cet instrument est décrié par certains car il déresponsabiliserait les États et leur gestion des finances publiques. Or actuellement, tous les États sont ou ont été touchés par cette crise et aucun n’est responsable de cette crise ni de l’intensité avec laquelle il est touché, l’argument de la responsabilisation ne peut donc pas tenir dans la crise actuelle.

Pour aller plus loin :

La « monnaie hélicoptère » contre la dépression dans le sillage de la crise sanitaire

Les banques centrales vont devoir avaler les dettes du virus

4. Eurogroupe : réunion des ministres des Finances des pays de la Zone Euro.

5. On parle d’« effet boule de neige » lorsque la charge de la dette (les intérêts à payer) est trop importante par rapport à la croissance économique notamment et augmente mécaniquement le ratio d’endettement public.

IX. L’HÉLICOPTÈRE MONÉTAIRE

Contexte

La crise économique qui se précise avec le coronavirus est une crise inédite dans la forme qu’elle prend. L’offre et la demande sont toutes deux impactées. L’offre est affectée à la fois par les mesures de confinement mais égale- ment par les problèmes d’approvisionnement.

Le confinement restreint également la demande. L’augmentation du chômage, le chômage partiel, la fermeture des commerces et entreprises affectent aussi les revenus de certains ménages et ceux des entreprises qui risquent donc de moins consommer et investir.

Face à ce constat, des économistes cherchent des solutions pour stimuler à la fois l’offre et de la demande pour faire repartir l’économie.

C’est dans ce contexte qu’intervient la proposition d’hélicoptère monétaire ou de monnaie hélicoptère.

Description : de l’argent versé à tous les acteurs économiques

L’hélicoptère monétaire correspond à une création de monnaie de la part des banques centrales afin de donner de

l’argent directement aux ménages et aux entreprises.

Actuellement, la politique monétaire repose sur les banques et les marchés financiers, or on fait face à un constat d’inefficacité de la politique monétaire. En effet, les liquidités injectées par la banque centrale atteignent mal l’économie réelle et participent à l’inflation du prix des actifs financiers. C’est-à-dire qu’il y a de plus en plus de monnaie qui circule au sein des marchés financiers, le prix des actions augmente donc pour absorber ce surplus de monnaie. Cela génère donc des bulles spéculatives, qui ont en partie éclaté avec le coronavirus.

Il s’agit donc de se passer des intermédiaires financiers et de distribuer directement l’argent aux acteurs de l’économie réelle. Les montants de ces versements ainsi que leur périodicité n’est pas fixée et varie selon les économistes. À titre d’exemple, J.Couppey-Soubeyran présente un projet dans lequel 10 000 € seraient versés en une fois aux entreprises européennes et 200 € par mois pendant un an à tous les citoyens de plus de 15 ans. Cela représenterait 200 milliards pour les entreprises et un peu moins de 60 milliards d’euros par mois pour les citoyens.

Avantages : demande stimulée en agissant directement

Comme expliqué ci-dessus, une telle méthode permet de contourner le processus de création monétaire qui semble défaillant et ne permet pas de soutenir la demande. Au contraire, l’hélicoptère monétaire soutient directement la demande et doit donc doper la consommation et assurer la reprise de l’économie via cette injection de monnaie. Puisqu’il s’agirait d’une action de la banque centrale européenne, cela serait totalement neutre pour les finances publiques voire même positif puisque l’argent serait dépensé et engendrerait des recettes fiscales supplémentaires.

Risques / inconvénients : des risques d’augmenter l’épargne globale

La BCE semble opposée à ce type de mesures. Il y a donc là un obstacle politique majeur. En dehors de cet obstacle, il fait consensus que cet outil ne doit pas être utilisé tant qu’il existe des mesures de confinement qui freinent la consommation et l’offre, le risque serait un surplus d’épargne et non pas une stimulation de la demande. En effet, l’hélicoptère monétaire n’a pas vocation à cibler les ménages bénéficiaires notamment car la BCE n’est pas une institution élue, elle ne doit donc pas faire de « politique » à proprement parler. Un milliardaire recevrait donc autant qu’une personne dans la misère financière. L’autre risque mis en avant par les détracteurs de cet outil est le risque d’inflation. Ce risque est toutefois à nuancer car la BCE recherche un niveau d’inflation à 2% depuis des années mais n’y parvient pas, loin de là.

De plus, les défenseurs de ce projet proposent que l’hélicoptère monétaire remplace d’autres programmes de la BCE ayant pour vocation à injecter des liquidités dans l’économie. Il ne s’agirait donc pas d’un surplus de création monétaire par rapport aux outils actuels mais un fléchage vers l’économie réelle.

Pour aller plus loin :

La « monnaie hélicoptère » contre la dépression dans le sillage de la crise sanitaire

Monnaie hélicoptère et s’il pleuvait des billets ?

X. L’ANNULATION « VERTE » DES DETTES

La crise économique qui sévit oblige les États à multiplier les dépenses publiques pour soutenir les économies et aider à passer le cap de la crise sanitaire. Cette augmentation massive des dépenses publiques, couplée à une forte baisse du PIB va donc accroître fortement le ratio d’endettement des États. Or la crise sanitaire n’est évidemment pas le seul problème majeur auxquels les États devront faire face. On pense notamment à la crise écologique, moins palpable à court terme mais qui continue de sévir chaque jour. À la sortie de cette crise sanitaire, on risque de retrouver les mêmes débats sur l’orthodoxie budgétaire. Le risque étant que l’augmentation de la dette publique continue à justifier le l’inaction de la puissance publique en matière de transition écologique.

L’idée de l’annulation des dettes par la BCE pour des raisons écologiques cherche donc à répondre à cet impératif d’investissement public dans la transition écologique sans être freiné par l’obstacle de la dette publique.

Description de la mesure

La proposition développée par certains économistes serait d’annuler des dettes de l’État en proportion des investissements faits dans la transition écologique et les services publics. Ainsi, si un État investit 5 milliards dans la transition éco- logique et/ou les services publics, la Banque centrale européenne annulerait 5 milliards de dettes qu’elle détient de cet État. (voir point VIII sur monétisation de la dette sur le sujet).

C’est rendu possible par le fait que la Banque centrale européenne détient une part non négligeable des dettes publiques, actuellement jusqu’à un tiers pour cer- tains pays, et cela pourrait augmenter avec la crise.

Avantages : une incitation à l’investissement public pour relancer la demande

Étant donné le contexte écologique, cette mesure a l’avantage d’inciter fortement à une prise en charge de cette problématique par la puissance publique. Cette solution vient donc contrer l’argument, sans fondement, qui consiste à dire qu’il est impossible d’investir publiquement dans la transition écologique à cause de la dette que l’on léguerait à nos enfants. Ici l’investissement public en matière écologique et pour les services publics serait totalement indolore pour la dette publique puisque chaque dépense nouvelle correspondrait à l’effacement d’une créance.

Cette incitation à l’investissement public engendrerait une forte stimulation de la demande, pour le moins nécessaire pour lutter contre le risque de récession qui plane.

Il s’agit donc d’allier des besoins sociaux (la transition écologique et une meilleure qualité des services publics) à des besoins économiques (relancer la demande via l’investissement public).

Risques et limites

Comme pour la plupart des instruments monétaires présentés, il y a un obstacle politique lié au fonctionnement de l’Union européenne et de la Banque centrale européenne qui limitent fortement la capacité de prendre ce type de mesures.

Pour aller plus loin :

Annulation des dettes souveraines par la BCE

Conclusion

Avec ces dix idées économiques, il apparaît clair que de nombreuses solutions existent pour sortir de l’hystérie autour de la question de la dette. Le problème est d’abord politique : la Grèce, « petit » pays, ne disposait pas du rapport de force pour s’opposer à la Troïka. Il n’en est pas de même pour la France ou l’Italie. L’Europe est à la croisée des chemins, tant la violence de la crise va nous obliger à faire tomber un à un les totems économiques. Des outils sont à notre disposition, mais il est certain que la Banque centrale européenne est limitée par un mandat complètement dépassé, et que les États n’ont pas la volonté ou le courage politique de prendre des mesures iconoclastes. Seul le rapport de force permettra de faire bouger les lignes. Cette note se limite à la question de la dette et de la monnaie, mais il y a d’autres instruments pour sortir par le haut de cette crise : l’inflation salariale concertée et contrôlée (via des augmentations de salaires négociées), permettra de réduire le poids de l’endettement progressivement. La garantie d’emploi, assortie d’une véritable politique industrielle, sont aussi des éléments incontournables d’un changement radical de cap économique. Nous en avons les moyens, et c’était tout l’objet de cette note que de le montrer.

Glossaire

Portefeuille : en finance, un portefeuille désigne un ensemble de titres et actifs d’un individu ou d’une institution. Généralement, un portefeuille est divisé entre des actifs risqués et d’autres plus sûrs comme les obligations d’État.

Spreads : écarts de taux d’intérêts.

Banque centrale : de manière générale, une banque centrale est institution publique chargé d’établir et de mettre en application la politique monétaire. Cela passe par l’émission de monnaie fiduciaire (pièces et billets), la fixation des taux d’intérêts directeurs, la supervision des banques et également l’intervention sur les marchés financiers en rachetant des actifs.

Banque centrale européenne : dirigée par Christine Lagarde, elle est indépendante des États membres. La BCE détermine la politique monétaire de la Zone Euro, en fixant des taux d’intérêt directeurs notamment. Son objectif est d’obtenir une inflation de 2 % au sein de la Zone Euro.

Liquidité : la liquidité d’un actif correspond à la facilitée ou non à être transformée en monnaie de façon rapide et peu coûteuse. Par exemple, un appartement est un actif peu liquide car pour être converti en argent il y a un processus de vente long et coûteux à mettre en place.

Liquidités : au pluriel, les liquidités désignent les sommes disponibles à tout moment, assurant la continuité des échanges. En effet, si tout le monde à des actifs à s’échanger mais qu’il n’y a pas de liquidités, aucun échange ne peut avoir lieu. En rachetant des titres de dettes, la BCE injecte donc des liquidités qui permettent d’assurer la continuité des échanges par ailleurs.

Obligation : Une obligation est un titre de dette émis sur les marchés financiers par un agent économique (l’État ou une entreprise). Les OAT (obligations assimilables au Trésor) sont les obligations émises par l’État.

Banque centrale : de manière générale, une banque centrale est institution publique chargé d’établir et de mettre en application la politique monétaire. Cela passe par l’émission de monnaie fiduciaire (pièces et billets), la fixation des taux d’intérêts directeurs, la supervision des banques et également l’intervention sur les marchés financiers en rachetant des actifs.

Dette publique/déficit public : le déficit public est le solde annuel négatif (les dépenses étant supérieures aux ressources) du budget des administrations publiques. C’est donc un flux, on parle donc du déficit de l’année N. Au contraire, la dette publique correspond à l’ensemble des déficits accumulés auxquels on soustrait les remboursements. C’est un stock, on parle donc de la dette à date X.

Marché obligataire : il s’agit du marché financier où sont échangées les obligations notamment les obligations d’État.