Temps de lecture : 4 minutes1. Nos salaires n’augmentent pas, nos retraites manquent de ressources

L’inflation a atteint 6 % en 2022. Avec des hausses de prix très importantes sur les biens de première nécessité : alimentation, énergie, etc.

Or nos salaires n’ont pas bénéficié de hausses générales.

- Le SMIC a été augmenté de 1,81 % mais cela ne s’est pas répercuté sur l’ensemble de l’échelle des salaire.

- Le point d’indice des fonctionnaires n’a augmenté que de 3,5% en 2022 après quasiment 10 années de gel.

- Dans le secteur privé, les cadres et professions intermédiaires ont été renvoyé·es à des hausses individuelles de salaire (primes) ou à l’intéressement et à la participation.

Résultat : les salaires des cadres et des professions intermédiaires ont baissé de 3,6 et 3 % en euros constants en 2022. Cette baisse risque de s’accentuer pour les fonctionnaires en raison de la réforme des rémunérations prévue par le gouvernement dès 2023.

Dans le même temps nos retraites manquent tendanciellement de moyens car leur calcul est indexé sur les salaires. Or ceux-ci augmentent trop peu pour que notre niveau de vie ne décroche pas au moment du passage à la retraite.

La CGT revendique :

- des hausses générales de salaire en pourcentage

- la réindexation des salaires sur les prix

2. Le capital refuse de partager les richesses

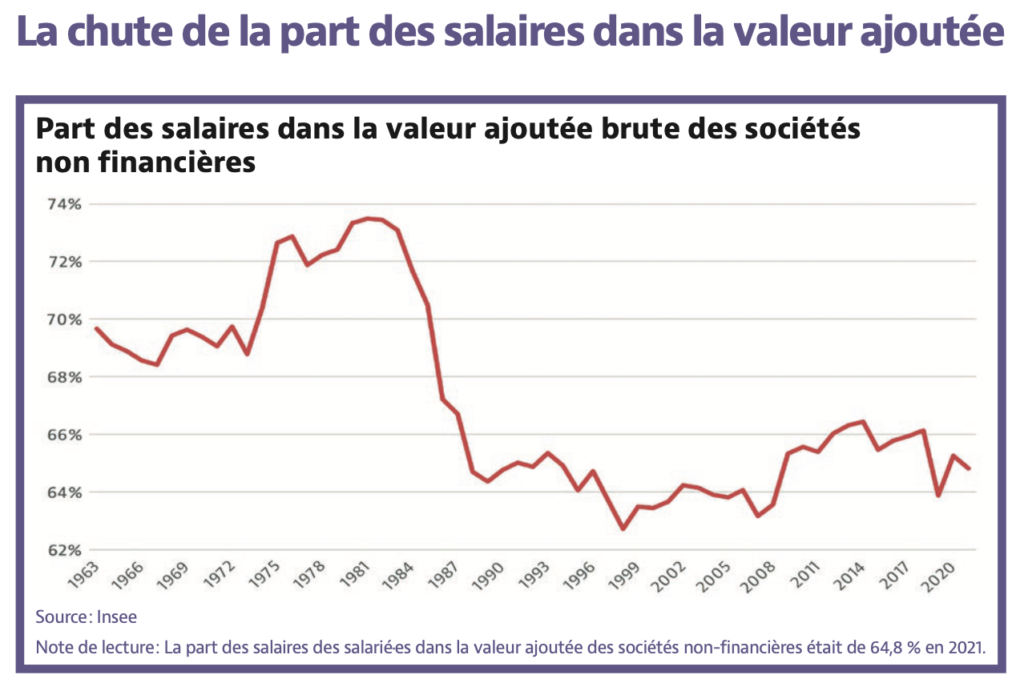

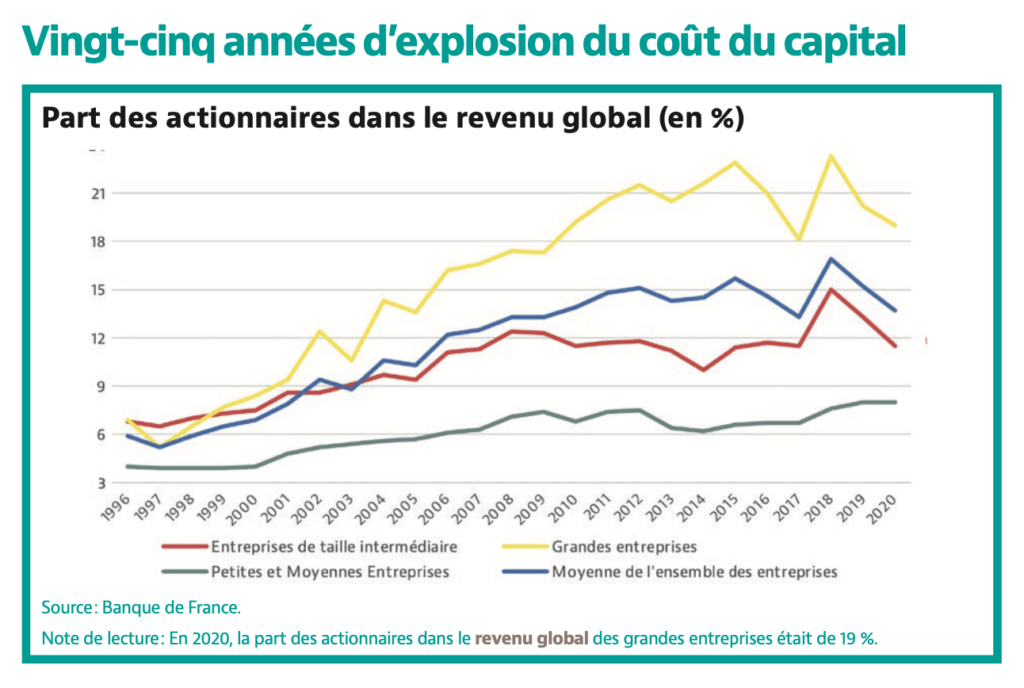

Depuis les années 1970 notre travail est de moins en moins rémunéré au profit du capital. Chaque année la part des salaires dans les richesses que nous produisons diminue au profit de celle des dividendes versés au patrons et aux actionnaires.

Plutôt que de mieux rémunérer notre travail et donc d’amputer leurs rémunérations, le patronat nous propose de l’intéressement ou de la participation. Ces dispositifs visent très fréquemment à financer des plans d’épargne d’entreprises ou de branche. C’est de la retraite par capitalisation, un système de retraite dans lequel les niveaux de pensions ne sont pas garantis. A la différence de notre système par répartition financé par les cotisations des travailleurs·ses qui est un système à prestation définie (le niveau de la pension est garanti).

3. Le gouvernement refuse lui aussi de faire des choix politiques forts

Année après année les gouvernements successifs ont vidé les moyens alloués à nos retraites.

Dans le secteur privé cela prend la forme d’exonérations de cotisations sociales. Ainsi chaque année les employeurs sont exonérés du paiement de 18 milliards d’euros de cotisations retraites. C’est un manque à gagner pour nos retraites par répartition.

Dans le secteur public le fait de supprimer des postes de fonctionnaires malgré les besoins croissants, génère là aussi un manque à gagner pour nos retraites.

Pour les fonctionnaires, le fait de ne pas prendre en compte les primes dans le calcul de la retraite induit en outre une perte importante de niveau de vie au moment du passage à la retraite, et particulièrement pour les cadres plus impactés par l’individualisation des salaires.

La réduction des « dépenses publiques » dans lesquelles le gouvernement classe les dépenses de fonction publique et nos cotisations sociales est un choix politique assumé par Emmanuel Macron.

C’est au nom de ce choix que le gouvernement entend réformer nos retraites. Il ne cache d’ailleurs pas qu’il souhaite augmenter l’âge de la retraite pour pouvoir dans le même temps supprimer progressivement un impôt de production, la contribution sur la valeur ajoutée des entreprises (CVAE).

4. Gouvernement et patronat veulent que nos salaires et nos retraites soient complètement individualisés

En l’absence de hausse générale de salaires nous sommes renvoyé·es à des négociations salariales individuelles, à des primes à la performance, à de l’intéressement. C’est la fin des garanties collectives, chaque personne doit faire jouer son rapport de force individuel pour espérer vivre dignement de son travail. Dans ce contexte les discriminations et l’épuisement professionnel prospèrent. Et le patronat se nourrit de la concurrence entre salarié·es.

En l’absence de moyens pour nos retraites nous sommes renvoyé·es aux solutions individuelles (épargne, solidarité familiale, retraite par capitalisation) pour garantir le maintien de notre niveau de vie au moment du passage à la retraite.

Pour nos salaires comme pour nos retraites nous voulons des garanties collectives :

– l’échelle mobile des salaires

– la retraite à partir de 60 ans avec 75 % du dernier salaire

5. De bons salaires permettent pourtant de financer de bonnes retraites

Une hausse générale de 5 % des salaires du secteur privé rapporterait 9 milliards d’euros de cotisations sociales pour nos retraites.

Augmenter de 5 % le point d’indice de la fonction publique représenterait 1,25 milliard € de cotisations retraites. Si le point d’indice avait suivi l’inflation depuis 2010, ça ferait 5 milliards d’euros de cotisations supplémentaires dans les conditions actuelles.

Dans des entreprises les salarié·es se mobilisent pour obtenir des hausses de salaires et ont gagné (par exemple 5% en hausse générale chez Total).