Pour en savoir plus

Du point de vue de leur protection sociale, l’année 2019 marquera un tournant historique pour les ingénieurs, cadres, techs et agents de maîtrise. L’Ugict-CGT dévoile un sondage exclusif sur le niveau de confiance dans la réforme des retraits, l’égalité femmes-hommes et l’emploi des jeunes.

4 constats sur la retraite complémentaire :

> incitation à la capitalisation

> accord insoutenable, abattements inacceptables

> suppression de la GMP aux dépens des ICTAM et de l’ensemble du privé

Il s’agit en tout premier lieu de la disparition de l’AGIRC qui était jusqu’à ce jour le principal organisme en charge de la reconnaissance interprofessionnelle et opposable aux employeurs du statut cadre.

Cela remet en cause le devenir du statut de l’encadrement dont les négociations sont toujours en souffrance, obère sévèrement les futurs droits à retraite de cette population et fragilise leur prévoyance spécifique.

Sur la retraite complémentaire, nous faisons quatre constats et avançons des alternatives à développer de toute urgence.

Les 4 Constats

1 La baisse planifiée des pensions

Premièrement, validé par toutes les organisations syndicales à l’exception de l’Ugict-CGT, l’abaissement du rendement de la cotisation AGIRC (ce que 100 euros de cotisation rapportent sous forme de pension) de 37 % depuis 1993, contre 33 % à l’ARRCo sur la même période, a d’autant plus pénalisé les cadres qu’au-dessus du plafond de la Sécurité sociale, ils ne disposent que de l’AGIRC pour se constituer leurs droits à retraite.

Pour mémoire, en-dessous du plafond, ils perçoivent une pension de la Sécurité sociale qui s’ajoute à la retraite complémentaire.

Mais ces baisses ne permettent pas d’équilibrer, à ressources constantes, le nouveau régime unique complémentaire.

Les partenaires sociaux sont donc appelés à se voir en ce début d’année pour déterminer les nouvelles évolutions, sachant que le rendement devrait, en application de l’accord du 17 novembre 2017, tôt au tard être encore révisé à la baisse, pour respecter l’obligation de disposer sur la décennie à venir d’un montant de réserves représentant au minimum 50 % des allocations à verser.

2. L’incitation à la capitalisation

Par ailleurs, la réforme Macron des retraites devant instituer un régime unique qui ne couvrira les salariés que jusqu’à 3 plafonds de la Sécurité sociale, contre 8 plafonds aujourd’hui, cela privera près de 10 % de l’encadrement d’un droit à retraite qui les couvre en répartition sur la totalité de leur salaire.

Or, contrairement aux assertions des assureurs et des banquiers, les dispositifs d’épargne retraite ne leur garantissent aucun droit, pas même celui de récupérer tout ou partie d’une épargne péniblement constituée au cours d’une vie.

Les produits d’épargne retraite relèvent tous de l’article 83 du Code général des Impôts, caractérisant des produits « à cotisations définies » : le seul engagement contractuel entre l’épargnant et l’assureur (ou le banquier) concerne le taux de cotisation au système. Rien sur la prestation. C’est donc l’épargnant qui supporte seul le risque de perdre tout ou partie de son épargne à l’occasion des krachs financiers cycliques.

3. Un accord insoutenable, des abattements inacceptables

Très concrètement, baisser le rendement cela signifie augmenter le prix d’achat du point de retraite tout en diminuant, année après année, la valeur de ce même point. En pratique, non seulement les salariés ont de moins en moins de points, mais ces points représentent un pourcentage toujours plus décroissant de leur salaire.

La pension s’obtenant en multipliant le nombre de points par la valeur du point, on constate que les actifs perdront sur les deux tableaux !

Difficile de faire avaler la pilule, d’autant plus que le système d’abattement temporaire institué entre 62 et 67 ans, va obliger tous les salariés à prolonger leur activité pendant un an au-delà de l’âge de leur taux plein à la sécurité sociale. à défaut, ils verront leur pension complémentaire amputée de 10 % pendant 3 années.

Une mesure à ce point insoutenable que les signataires de l’accord de 2015 voudraient obtenir que son taux soit ramené à 5 %.

Du pain bénit pour le Medef qui pourra toujours le relever ultérieurement. en somme, une concession insignifiante en contrepartie d’une baisse pérennisée du niveau des retraites au fil des décennies prochaines.

La seule alternative est donc la disparition des abattements.

4. La suppression de la GMP aux dépens des ICTAM et de l’ensemble du privé

Les plus mal payés des cadres qui bénéficiaient de la Garantie Minimale de Points (GMP) en sont privés depuis ce premier janvier.

La cotisation forfaitaire à la Garantie minimale de Points garantissait aux 36 % de cadres dont le salaire est inférieur au plafond de la Sécurité sociale ou de peu supérieur, un droit annuel à retraite de 2101 euros pour une carrière entièrement cotisée avec ce dispositif.

Compte tenu du rendement très élevé de la part salariale de cette cotisation, tous les bénéficiaires de la GMP récupéraient au bout de cinq ans la totalité de leurs cotisations de carrière.

C’est donc d’un dispositif très avantageux et qui de surcroît améliorait l’équilibre financier de l’AGIRC que les cadres sont désormais privés.

Quant aux points GMP acquis avant le premier janvier, ils sont maintenus moyennant le versement par tous les salariés d’une nouvelle cotisation non génératrice de nouveaux droits.

Des propositions alternatives de financement

Les solutions de financement ne manquent pas pour ne pas faire de l’encadrement les principales victimes de la mise en place du régime unique :

1 L’alignement des taux de cotisations entre cadres et non-cadres.

En proportion de leur salaire, la plupart des cadres cotisent moins pour leur retraite que les ouvriers et les employés.

Pour remédier à cette situation, il suffirait d’aligner le taux de cotisations retraite appliqué au-dessus du plafond de la sécurité sociale sur la somme des taux de cotisations retraite appliqués en-dessous rapporterait ce qui permettrait de satisfaire 95% du besoin de financement pour éviter à l’encadrement tout nouveau décrochage de leur pension.

Pour un salarié percevant 4000 € mensuels bruts, cela ne représenterait que 7,72 € de plus cotisés chaque mois !

2 La création d’une contribution en faveur de l’égalité salariale femmes/hommes

Strictement patronale, elle verrait son taux initial de 1 % diminuer au fur et à mesure que les inégalités seraient elles-mêmes réduites. Cette contribution aurait donc vocation à s’éteindre sitôt que l’égalité salariale femmes/ hommes serait obtenue.

Selon les calculs des services techniques de l’AGIRC- ARRCO, la réalisation de cette égalité en 10 ans, permettrait un accroissement des cotisations tel que, tout déficit serait effacé pour les 4 prochaines décennies, tandis que des réserves annuelles représentant au minimum 6 mois d’allocations y seraient durablement reconstituées.

Le taux national de cette contribution serait modulé entreprise par entreprise en fonction de l’amplitude des écarts salariaux liés au genre. Certaines entreprises cotiseraient donc au-delà du taux de 1 %, tandis que d’autres cotiseraient en-deçà.

La mesure vise donc à encourager les entreprises qui ont d’ores et déjà entrepris de réduire les inégalités salariales liées au genre et à inciter fortement les autres à ne pas rester hors la loi.

Parce qu’elles sont mono-genres ou sans mixité par catégorie socioprofessionnelle, 60,7 % des entreprises échapperaient à cette contribution. Le gain attaché à cette mesure resterait toutefois très élevé car les 39,3 % d’entreprises mixtes restantes concentrent 87,6 % de la masse salariale du secteur privé.

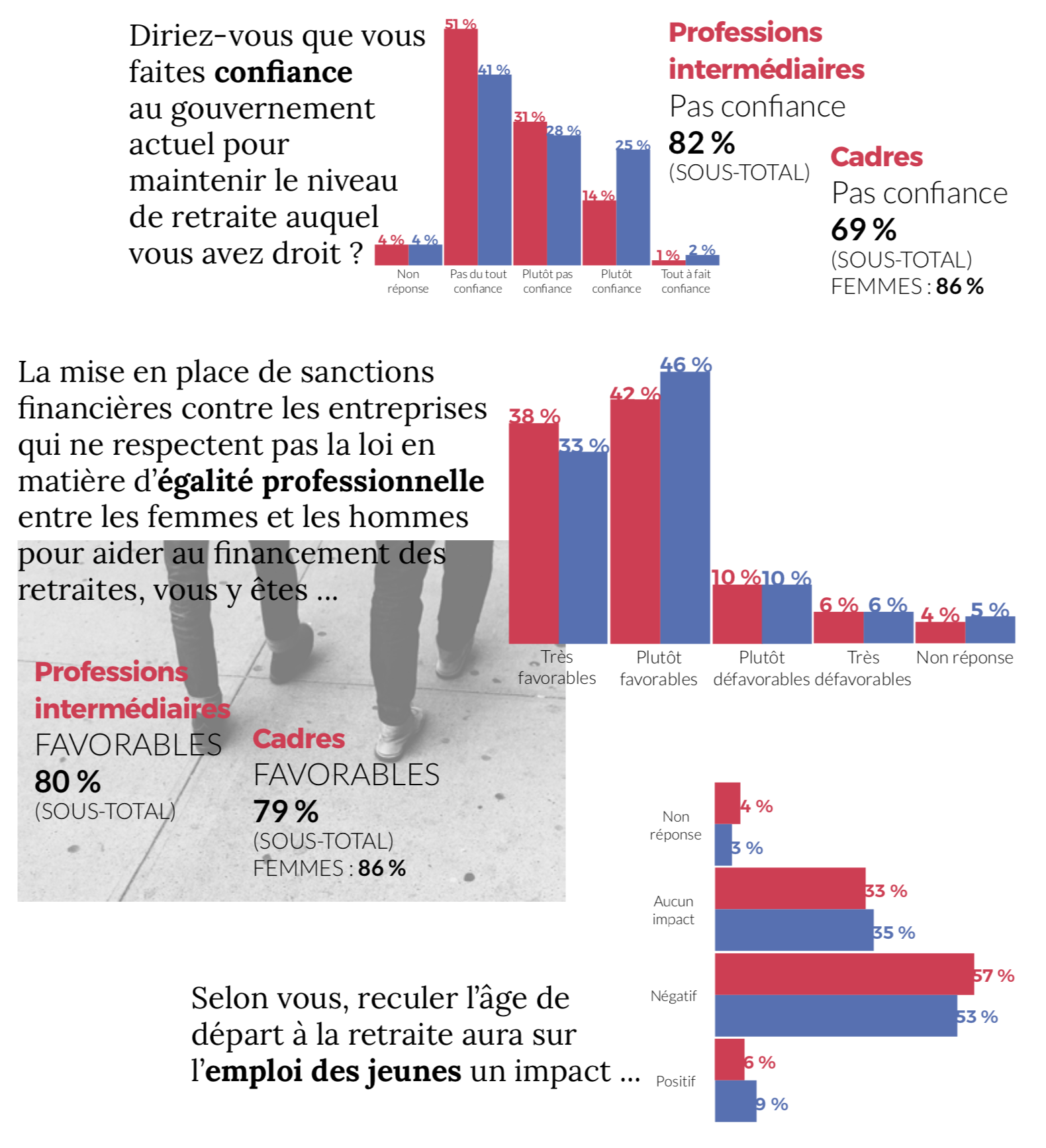

Perception par les cadres et professions intermédiaires

Sondage Ugict-CGT / ViaVoice réalisé du 7 au 11 septembre 2018, auprès de 529 cadres et 492 professions intermédiaires